PKP dan Non PKP merupakan singkatan dari Pengusaha Kena Pajak & Non Pengusaha Kena Pajak. Bagi Anda pelaku usaha yang memiliki PT atau bentuk badan usaha lainnya, perlu untuk mengeetahui hal ini. Apakah Anda termasuk dalam Pengusaha Kena Pajak atau Non Pengusaha Kena Pajak? Apa perbedaannya?

Ulasan berikut akan membantu Anda untuk mengenal lebih dalam mengenai hal ini.

Daftar isi

Mengenal PKP dan Non PKP

PKP adalah singkatan dari Pengusaha Kena Pajak. Ini adalah pengusaha, baik pribadi maupun badan, yang melakukan penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) yang dikenakan pajak berdasarkan UU PPN tahun 1984 serta perubahannya. Pengertian ini tidak termasuk pengusaha kecil, kecuali pengusaha tersebut ingin perusahaannya dikukuhkan sebagai PKP.

Non PKP adalah pengusaha yang belum dikukuhkan sebagai PKP sehingga hak dan kewajiban yang ditanggung PKP tidak dapat dilakukan oleh non PKP. Jika perusahaan Anda belum dikukuhkan, maka Anda harus mendaftarkan diri ke Kantor Pelayanan Pajak untuk mendapatkan NPWP dan NPPKP atau Nomor Pokok Pengusaha Kena Pajak.

Dasar Hukum PKP dan Non PKP

Regulasi yang mengatur mengenai hal ini adalah:

- UU Nomor 42 tahun 2009 tentang Pajak Pertambahan Nilai (PPN)

- PMK nomor 197/PMK.03/2013

Perbedaan PKP dan Non PKP

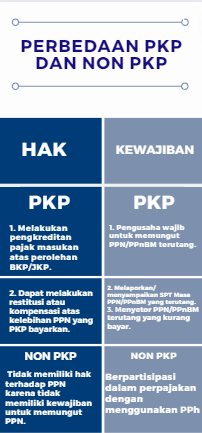

Apa bedanya PKP dan Non PKP? Antara pengusaha kena pajak dan non pengusaha kena pajak, perbedaannya terletak pada hak dan kewajiban. Oleh karena itu, Anda perlu untuk mengetahui hak dan kewajiban dari pengusaha kena pajak dan non pengusaha kena pajak.

Hak PKP dan Non PKP

Tentunya terdapat beberapa hak yang didapatkan oleh pengusaha jika menjadi pengusaha kena pajak dan perusahaan non pkp. Berikut adalah hak dari Pengusaha kena pajak dan non kena pajak:

1. Pengusaha Kena Pajak

- Bisa melakukan pengkreditan pajak masukan atas perolehan BKP/JKP.

- Dapat melakukan restitusi atau kompensasi atas kelebihan PPN yang PKP bayarkan.

2. Non Pengusaha Kena Pajak

Pengusaha yang belum dikukuhkan sebagai pengusaha kena pajak tidak memiliki hak terhadap PPN karena tidak memiliki kewajiban untuk memungut PPN.

Kewajiban PKP dan Non PKP

Adapun kewajiban dari pengusaha kena pajak dan non pengusaha kena pajak adalah:

1. Pengusaha Kena Pajak

- Pengusaha wajib untuk memungut PPN/PPnBM terutang.

- PKP wajib melaporkan/menyampaikan SPT Masa PPN/PPnBM yang terutang.

- Perusahaan juga diwajibkan menyetor PPN/PPnBM terutang yang kurang bayar.

2. Non Pengusaha Kena Pajak

Untuk non pengusaha kena pajak, mereka wajib berpartisipasi dalam perpajakan dengan menggunakan PPh atau pajak penghasilan Final sesuai dengan Peraturan Pemerintah Nomor 46 tahun 2013. PPh final langsung dibayarkan saat penghasilan diterima dengan tarif sebesar 0,5% berdasarkan Peraturan Pemerintah Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Usaha dengan Penghasilan Bruto dan Kriteria Tertentu.

Keuntungan Menjadi PKP

Jika Anda sudah mengukuhkan perusahaan Anda sebagai pengusaha kena pajak, maka Anda mendapat berbagai keuntungan di luar hak yang Anda dapatkan. Keuntungan sebagai perusahaan pkp adalah:

- Pengusaha dapat melakukan transaksi dengan bendaharawan pemerintah.

- Pola produksi dan investasi dapat lebih baik. Hal ini karena beban produksi dan investasi BKP/JKP dibebankan ke konsumen akhir.

- Perusahaan akan memiliki sistem yang baik dan legal di mata hukum.

- Status PKP dapat mempengaruhi dalam menjalin kerjasama dengan perusahaan lain yang tergolong besar.

- Perusahaan dapat dianggap sebagai perusahaan yang taat dan tertib dalam memenuhi kewajiban perpajakan.

Syarat Menjadi PKP

Bagi non pengusaha kena pajak, jika ingin mengukuhkan perusahaan menjadi pengusaha kena pajak, maka harus mendaftarkan diri ke Kantor Pelayanan Pajak untuk mendapatkan NPWP atau Nomor Induk Wajib Pajak dan NPPKP atau Nomor Pokok Pengusaha Kena Pajak. Untuk mendapatkannya, terdapat beberapa syarat yang harus Anda penuhi, yaitu:

- Perusahaan harus mendaftarkan diri untuk mendapatkan NPPKP jika omzet dalam satu tahun lebih dari Rp4,8 milyar.

- Berdasarkan PMK Nomor 197/PMK.03/2013 ditetapkan bahwa perusahaan yang omzetnya tidak mencapai Rp4,8 milyar, tidak diwajibkan sebagai PKP. Pengusaha dengan omzet tersebut diklasifikasikan sebagai pengusaha kecil dan non PKP.

- Bagi PKP yang omzetnya di bawah Rp4,8 milyar setahun dapat mengajukan permohonan pencabutan pengukuhan sebagai PKP.

Cara Mengurus PKP Perusahaan

Untuk melakukan pengurusah pengusaha kena pajak, maka Anda perlu untuk memenuhi persyaratan yang ada, yaitu syarat objektif dan subjektif.

1. Syarat Objektif

Anda dapat mengisi formulir pengajuan PKP dengan melampirkan:

- Fotokopi dari dokumen KTP dan NPWP direktur atau pemilik usah, dan NPWP perusahaan

- Fotokopi Surat Izin Tempat Usaha (SITU), Surat Izin Usaha Perdagangan (SIUP), Nomor Pokok Wajib Pajak Daerah (NPWPD), dan Tanda Daftar Perusahaan (TDP), dan akta perusahaan.

- Surat kuasa bermaterai (jika pengurusan selain direktur atau pimpinan)

2. Syarat Subjektif

Persyaratan ini meliputi gambaran kegiatan usaha dengan bukti berupa dokumen:

- Foto tempat kegiatan usaha

- Laporan keuangan bulan terakhir (neraca atau laporan laba-rugi)

- Denah lokasi kegiatan usaha

- Daftar aset perusahaan secara terperinci

FAQ Perusahaan PKP dan Non PKP

- Apa itu Non PKP? Non PKP artinya pengusaha yang belum dikukuhkan sebagai PKP.

- PKP singkatan dari? Singkatan PKP dalam pajak adalah Pengusaha Kena Pajak.

Itulah hal-hal yang perlu Anda ketahui mengenai Pengusaha Kena Pajak dan Non Pengusaha Kena Pajak. Segera kukuhkan perusahaan Anda jika sudah memenuhi persyaratan.