Jenis pajak adalah pajak yang diberlakukan untuk para pelaku usaha tentunya harus ditaati. Tentunya pajak yang diberlakukan beragam. Jika Anda baru memulai usaha, maka Anda membutuhkan ulasan berikut ini untuk mengetahui pajak apa saja yang menjadi tanggung jawab Anda.

Daftar isi

Sifat Pajak

Sebelum Anda mengetahui mengenai jenis pajak, terlebih dahulu Anda perlu untuk mengetahui sifatnya. Berdasarkan sifatnya, hal ini dibagi menjadi:

1. Subjektif

Sifat ini akan memperhatikan keadaan dari wajib pajak. Faktor yang menjadi pertimbangan adalah status pernikahan, dan kondisi pribadi lainnya. Contoh dari pajak yang memiliki sifat ini adalah PPh.

2. Objektif

Sedangkan untuk sifat objektif, pengenaannya hanya memperhatikan sifat dari objek pajak. Contohnya adalah PPN, PBB, dan PPnBM.

Kategori Pihak Penanggung Pajak

Dalam pembayaran pajak, terdapat dua kategori, yaitu:

- Langsung: tidak dapat dialihkan kepada orang lain.

- Tidak langsung: pelunasannya tidak harus dilunasi oleh pihak wajib pajak. Biasanya diberlakukan kepada objek pajak tertentu dan tidak dilakukan secara berkala.

Kategori Pihak Pemungut Pajak

Pemungutan pajak ini dikategorikan sebagai berikut.

- Pusat: dipungut oleh pemerintah pusat dan digunakan untuk seluruh kebutuhan rumah tangga negara. Jenis dari kategori ini adalah PPh, Bea Cukai, PPN, Cukai dan Bea Perolehan Hak Atas Tanah dan Bangunan (PBHTB).

- Daerah: dipungut oleh pemerintah daerah dan menjadi salah satu sumber pendapatan daerah (APBD). Bentuknya dalam iuran wajib terutang yang dilakukan wajib pajak.

Jenis Pajak yang Dikenakan Pada Pengusaha

Jika Anda memiliki perusahaan seperti Perseroan Terbatas, Commanditaire Vennootschap, PMA atau bentuk lainnya, Anda akan dibebankan beberapa jenis pajak sebagai berikut.

1. Pajak Pertambahan Nilai (PPN)

Jenis ini dikenakan kepada wajib pajak orang, pribadi, badan dan pemerintah. PPN dibebankan pada transaksi jual beli barang atau jasa dan dibayar oleh konsumen kepada perusahaan.

Berdasarkan Pasal 7 UU No. 42/2009, tarif PPN adalah:

- Tarif PPN adalah 10%

- PPN dengan tarif sebesar 0% diterapkan atas Ekspor Barang Kena Pajak Berwujud, Ekspor Barang Kena Pajak Tidak Berwujud dan Ekspor Jasa Kena Pajak.

- Tarif PPN 10% dapat diubah menjadi minimal 5% dan maksimal 15% yang diatur dengan Peraturan Pemerintah (PP).

2. Pajak Penghasilan Pasal 21 (PPh 21)

Ini dikenakan untuk penghasilan berupa gaji, upah, tunjangan, honorarium dan upah pekerjaan lainnya. Tarif pajak yang akan dikenakan per tahunnya adalah:

- Kurang dari Rp50 juta – Rp50 juta : 5%

- Rp50 juta – Rp250 juta : 15%

- Rp250 juta – Rp500 juta : 25%

- Lebih dari Rp500 juta : 30%

3. Pajak Penghasilan Pasal 22 (PPh 22)

Dikenakan untuk barang mewah, hal ini membuat perusahaan yang menjual barang mewah pada konsumen harus membayar PPh 22. Barang mewah yang dikenakan pajak adalah:

- Rumah beserta tanahnya dengan harga jual atau pengalihan lebih dari Rp 5 miliar atau luas bangunan lebih dari 400m2

- Kendaraan bermotor roda dua dan tiga dengan harga jual lebih dari Rp300 juta atau dengan kapasitas silinder lebih dari 250 cc.

- Kapal pesiar, yacht dan sejenisnya

- Kendaraan bermotor roda empat pengangkutan orang kurang dari 10 orang dengan harga jual lebih dari Rp2 miliar atau dengan kapasitas silinder lebih dari 3.000 cc.

- Pesawat terbang pribadi dan helikopter pribadi.

4. Pajak Penghasilan Pasal 23 (PPh 23)

PPh 23 dikenakan dalam perusahaan mengenai pajak dividen bagi badan usaha yang memiliki saham. Pemegang saham dalam perusahaan selain berhak menerima dividen juga harus membayar pajaknya. Menurut Pasal 23 ayat (1) huruf a angka 1 UU PPh, besaran pajak dividen adalah 15%.

5. Pajak Penghasilan Final (PPh Final)

Jenis ini dikenakan pada dividen yang diterima oleh orang pribadi. Berdasarkan Pasal 4 Ayat (2) UU PPh pajak dividen bagi orang pribadi tarifnya sebesar 10%.

Jenis Pajak Lainnya

Terdapat beberapa jenis pajak yang perlu untuk Anda ketahui. Terdapat berbagai jenis pajak di Indonesia yang perlu untuk Anda ketahui. Sebagai pelaku usaha, Anda perlu mengetahui pajak yang akan dikenakan kepada perusahaan atau usaha dan kepada diri sendiri. Beberapa jenis pajak lainnya adalah:

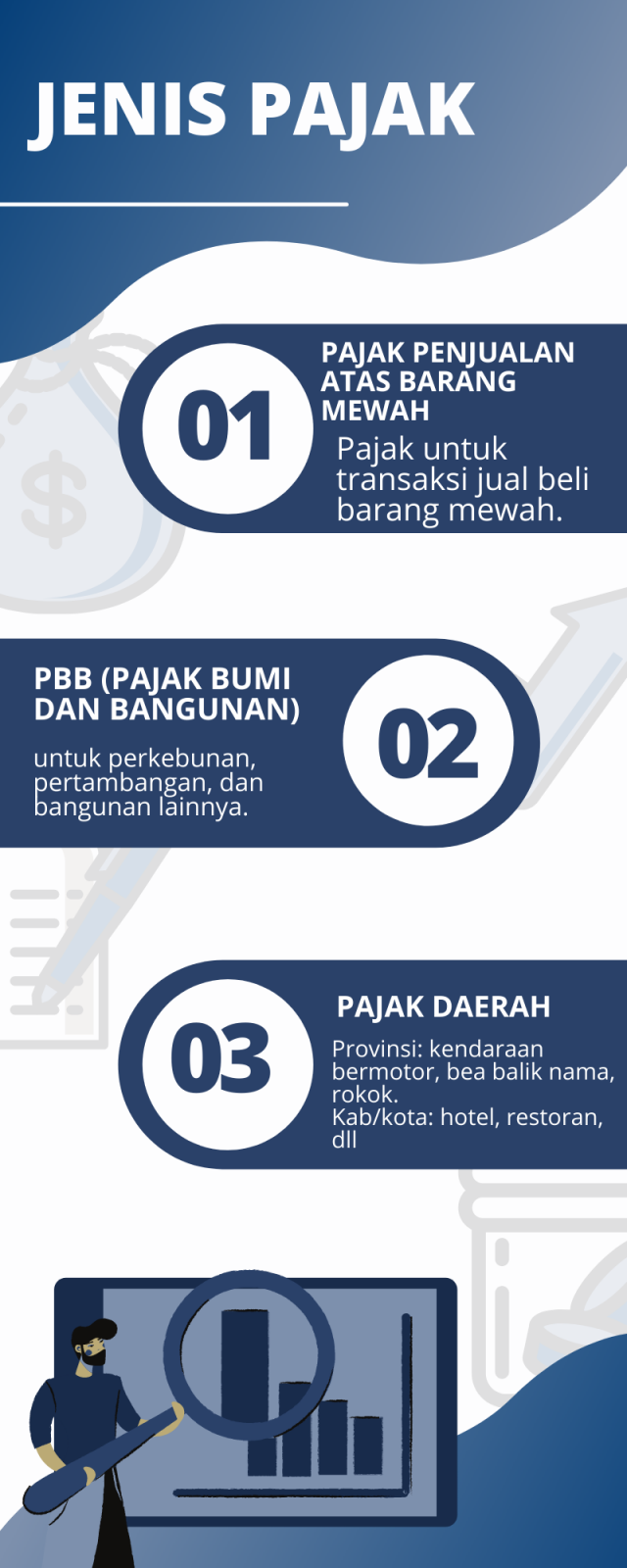

1. Jenis Pajak Penjualan atas Barang Mewah

Bagi Anda yang melakukan jual beli barang mewah, Anda akan dikenakan pajak jenis ini. Yang dikategorikan sebagai barang merah adalah:

- Barang yang hanya bisa dibeli oleh kelompok masyarakat berpenghasilan tinggi

- Barang yang dikonsumsi oleh kelompok tertentu

- Bukan merupakan kebutuhan pokok

- Dibeli demi status atau gengsi

- Dapat mengganggu kesehatan atau moral masyarakat

Pajak ini diatur dalam UU nomor 8 tahun 1983 dan diubah menjadi UU nomor 42 tahun 2009.

2. PBB (Pajak Bumi dan Bangunan)

Pajak jenis ini tentunya cukup familiar bagi Anda yang memiliki rumah atau gedung perkantoran. PBB yang dikelola oleh Dirjen Pajak pusat adalah pajak perkebunan, perhitanan dan pertambangan. Sedangkan pemerintah daerah mengelola bangunan di pedesaan dan perkotaan dan masuk dalam pajak daerah.

Pajak Bumi dan Bangunan diatur sejak tahun 2014 dan diatur berdasarkan UU nomor 28 tahun 2009.

3. Jenis Pajak Daerah

Terdapat dua pajak dalam pajak ini, di antaranya:

- Pajak provinsi yang meliputi pajak kendaraan, termasuk kendaraan bermotor tahunan, 5 tahunan, dan bea balik nama, pajak air permukaan dan pajak rokok.

- Pajak kab/kota yang meliputi pajak hotel, hiburan, restoran, air tanah, parkir dan lainnya.

Itulah hal-hal yang perlu Anda ketahui mengenai jenis pajak untuk pengusaha. Jangan lupa untuk membayar pajak Anda. Lakukan pembayaran pajak secara online melalui laman djponline.pajak.go.id