PBB atau Pajak Bumi dan Bangunan merupakan hal yang dikenakan kepada wajib pajak yang memiliki lokasi usaha secara legal atau sah di mata hukum. Perusahaan yang berdiri di lokasi tertentu wajib untuk membayar gedung atau tanah yang dimanfaatkan untuk kegiatan usaha. Hal ini tentu tidak berlaku bagi perusahaan yang menyewa virtual office. Simak ulasan berikut ini untuk mengetahui lebih lanjut mengenai jenis pajak ini.

Daftar isi

Apa Itu PBB?

Pajak Bumi dan Bangunan atau PBB adalah biaya yang harus disetorkan atas keberadaan tanah dan bangunan yang memberikan manfaat bagi seseorang atau badan usaha. Manfaat yang diberikan dapat berupa keuntungan dan kedudukan sosial.

PBB memiliki sifat kebendaan dan besar tarifnya ditentukan dari keadaan objek bumi dan bangunan yang ada.

Objek Bumi dalam PBB

Yang termasuk dalam objek bumi dalam pajak bumi dan bangunan adalah:

- Tanah

- Kebun

- Ladang

- Sawah

- Tambang

- Pekarangan

Objek Bangunan dalam PBB

Untuk objek bangunan dari pajak bumi dan bangunan adalah:

- Bangunan usaha

- Rumah tinggal

- Pusat perbelanjaan

- Pagar mewah

- Kolam renang

- Jalan tol

- Gedung bertingkat

Apa Saja yang Bukan Termasuk Objek PBB?

Tentunya tidak semua tanah dan bangunan yang ada dapat menjadi objek PBB. Terdapat beberapa yang tidak termasuk ke dalamnya, yaitu:

1. Kepentingan Umum dan Tidak Ada Keuntungan

Tanah dan bangunan yang digunakan dalam keadaan ini adalah untuk kegiatan yang berkepentingan umum dan tidak adanya memperoleh keuntungan dari pemanfaatan tanah dan bangunan tersebut. Contohnya adalah di bidang:

- Sosial

- Kesehatan

- Ibadah

- Kebudayaan

- Pendidikan

- Sejarah

2. Menjaga Flora dan Fauna

Hal ini merupakan tanah dan bangunan yang dilindungi oleh pemerintah untuk menajga flora dan fauna di Indonesia. Contohnya adalah:

- Hutan lindung

- Taman nasional

- Hutan suaka alam

3. Perwakilan Negara atau Organisasi Internasional

Tanah dan bangunan yang tidak termasuk objek PBB adalah tanah dan bangunan yang dipergunakan oleh perwakilan negara atau organisasi internasional. Contohnya adalah:

- Konsultan

- Kedutaan

Siapa subjek dari PBB?

Definisi dari subjek pajak bumi dan bangunan adalah orang pribadi atau badan yang secara sah dan nyata memiliki hak atas muni, memiliki dan menguasai bangunan, serta merasakan dan memperoleh manfaatnya.

Dasar Hukum

Aturan pemerintah yang mengatur mengenai hal ini adalah:

- Undang-undang nomor 12 tahun 1994 tentang Perubahan atas Undang-undang nomor 12 tahun 1985 terkait Pajak Bumi dan Bangunan (PBB) yang mengatur semua tentang pungutan atas Pajak Bumi dan Bangunan (PBB).

- UU Nomor 28 tahun 2009 tentang Pajak dan Retribusi Daerah.

Dasar Pengenaan atas Pungutan PBB

Dasar pengenaan pungutan ini ditetapkan oleh Menteri Keuangan. Sebagai dasar pengenaan pungutan atas PBB atau dapat disebut juga dengan Nilai Jual Objek Pajak (NJOP) dihiting berdasarkan harga rata-rata atau harga pasar pada saat melakukan transaksi.

NJOP setiap daerah berbeda tergantung pada pengaruh dari beberapa dasar penetapan untuk objek bumi dan bangunan, yaitu:

- Peruntukan

- Pemanfaatan

- Kondisi lingkungan

- Rekayasa

- Letak

- Bahan yang digunkana dalam bangunan tersebut

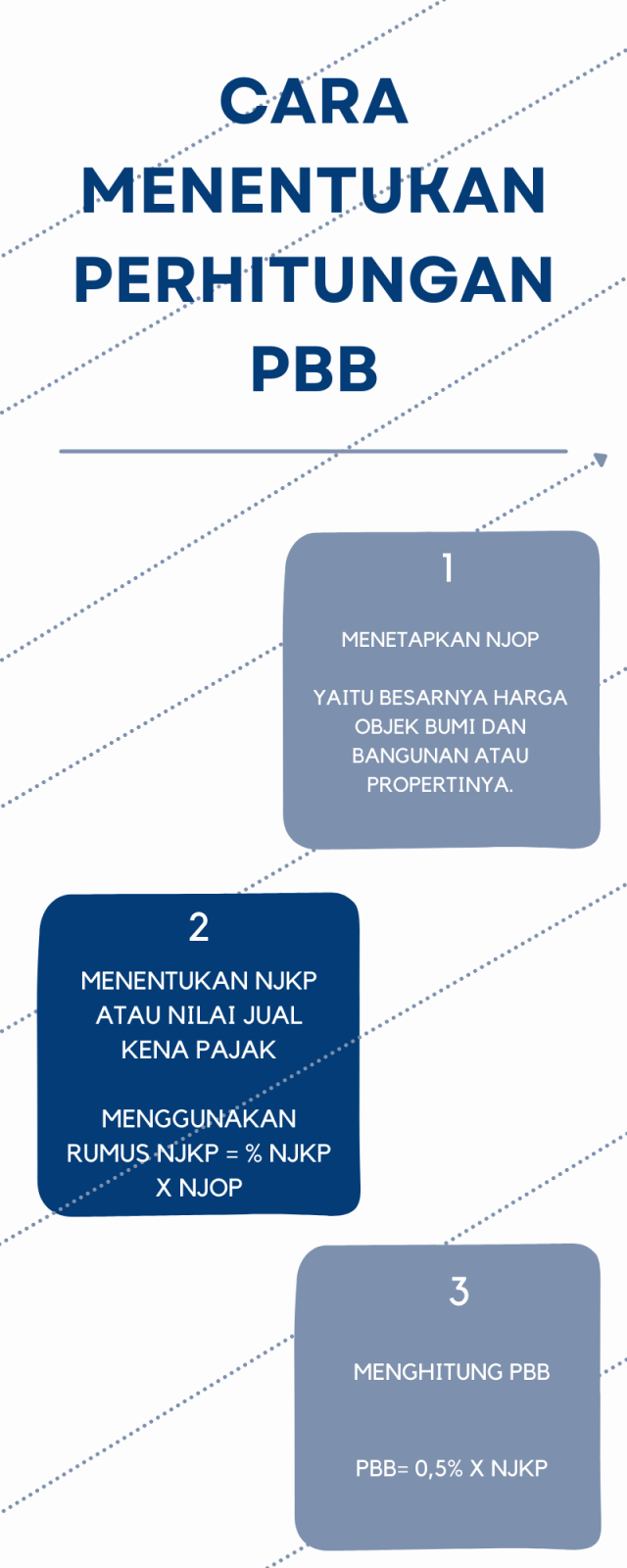

Cara Menentukan Perhitungan Pajak Bumi dan Bangunan

Ada 3 tahapan yang dilakukan dalam menghitung PBB, yaitu:

1. Menetapkan NJOP

NJOP merupakan besarnya harga atas objek bumi dan bangunan atau harga untuk properti tanah dan bangunan. Sebelum menghitung PBB, Anda perlu untuk mengetahui harga dari tanah dan bangunan tersebut.

2. Menentukan NJKP

Nilai Jual Kena Pajak (NJKP) adalah dasar dari penghitungan pajak bumi dan bangunan sebagai nilai jual objek yang akan dimasukkan dalam perhitungan pajak terutang. Berdasarkan Keputusan Menteri Keuangan No.201/KMK.04/2000 tentang Penyesuaian Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak Sebagai Dasar Penghitungan Pajak Bumi dan Bangunan, ketentuan persentasi dari NJKP adalah:

- 40% untuk perkebunan

- 40 persen untuk pertambangan

- 40% untuk kehutanan

- Objek pajak lainnya seperti pedesaan dan perkotaan dapat dilihat dari NJOP, yaitu 40% untuk nilai lebih dari Rp1 miliar, dan 20% untuk nilai yang kurang dari Rp1 miliar.

Rumus yang digunakan untuk NJKP adalah: NJKP = % NJKP X NJOP

3. Menghitung PBB

Setelah mengetahui NJOP dan NJKP, PBB dapat dihitung menggunakan rumus:

PBB = 0,5% X NJKP

Bagaimana Cara Mendaftarkan PBB?

Anda dapat mendaftarkan Objek Pajak di KPP atau Kantor Pelayanan Pajak, Kantor Penyuluhan dan Konsultasi Perpajakan (KP2KP) yang wilayah kerjanya meliputi objek pajak yang akan Anda daftarkan. Anda tinggal mengisi formulir yang disediakan di kantor tesebut secara gratis untuk mendaftarkannya.

Hak dan Kewajiban Wajib Pajak

Tentunya terdapat hak dan kewajiban dari wajib pajak dalam mendaftarkan objek pajak, yaitu:

1. Hak

Hak yang akan didapatkan adalah:

- Memperoleh formulir SPOP secara gratis

- Mendapat penjelasan, keterangan tentang tata cara pengisian maupun penyampaian kembali SPOP

- Tanda terima pengembalian SOPO dari KPP atau KP2KP setempat

- Memperbaiki atau mengisi ulang SPOP jika ada kesalahan

- Menunjuk pihak lain selain pegawai DJP dengan syarat melampirkan surat kuasa khusus untuk mengisi serta menandatangani SPOP.

- Mengajukan permohonan secara tertulis mengenai penundaan penyampaian SPOP

2. Kewajiban

Kewajiban dari wajib pajak dalam mendaftarkan PBB adalah:

- Mendaftarkan objek pajak dengan mengisi SPOP

- Memberikan kembali SPOP yang telah diisi paling lambat 30 hari setelah formulir diterima.

- Jika ada perubahan data, maka wajib melaporkan perubahan.

Itulah ulasan mengenai PBB. Segera daftarkan tanah dan bangunan Anda.